股票配资是一种融资方式,允许投资者使用杠杆来放大其投资资金。配资服务商提供资金,投资者使用这些资金购买股票,从而增加其潜在回报。

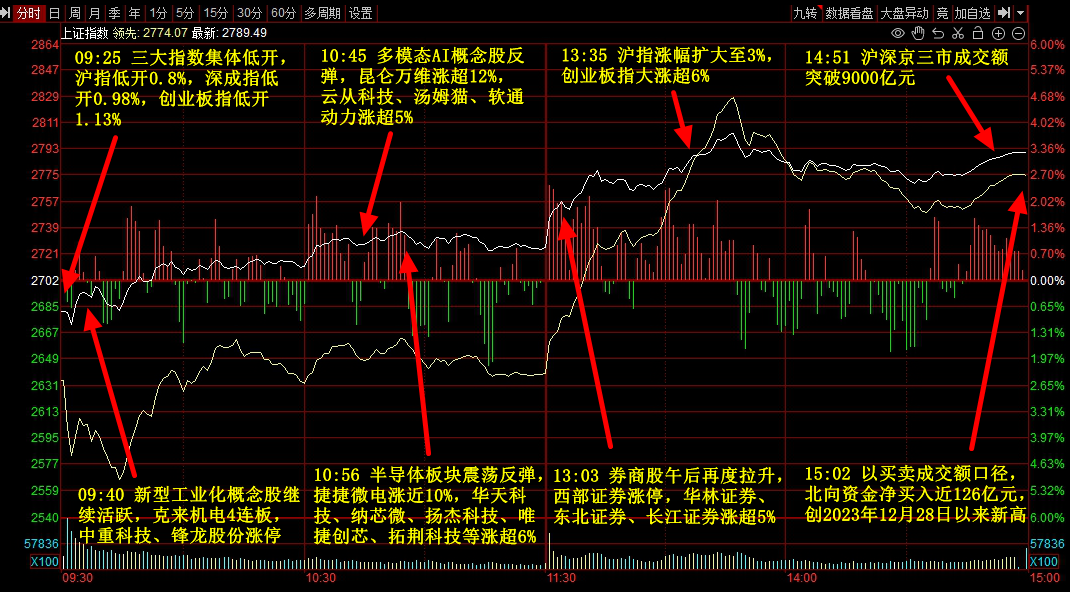

三大指数今日暴力反弹,沪指放量大涨超3%,深成指、创业板指涨超6%,中证1000指数午后一度上涨8.1%,创历史最大单日涨幅。

板块概念方面,医药医疗、大消费、CPO、券商等板块涨幅居前,房地产、大基建、教育、纺织服装等板块跌幅居前。个股涨多跌少,两市超3600股飘红,超百股涨停,今日成交9263亿元。截止收盘沪指涨3.23%,深成指涨6.22%,创业板指涨6.71%。

1、北交所

北交所今日大爆发,龙头同心传动30cm 3板,后排30cm涨停股数量多达8只。

催化上,主板微盘股的大跌导致量化基金出现大幅回撤。截止2月5日,代表小微盘风格的中证2000单日跌幅达9.49%,2024开年以来该指数跌幅已达32.76%。

北交所正巧是量化基金的真空地带,受此利好,叠加情绪回暖,北交所今日彻底大爆发。

2、创新药

创新药板块今日强势大涨,板块涨停个数达几十个,更是有十余只个股涨幅超过15%。

消息面上,2月5日,国家医保局、医药价格和招标采购司《关于建立新上市化学药品首发价格形成机制 鼓励高质量创新的通知(征求意见稿)》通过有关行业协(学)会征求意见。

《通知》强调,为进一步落实企业自主制定药品价格政策要求,鼓励以临床价值为导向的药物研发创新,支持高质量创新药品的多元供给和公平可及,充分发挥市场决定性作用,更好发挥政府作用,健全药品价格形成机制。

据业内人士解读,《通知》把价格、挂网、采购等关键政策资源重点分配给真正具有创新性、高水平创新的企业。这一政策旨在鼓励企业在新药研发上以临床价值为核心,聚焦实际需求。同时,对于那些秉持诚信经营原则、以高质量研发为核心竞争力的企业,将优先享受到这些政策带来的优惠和利益。

湘财证券表示,从产业基本面来看,国内生物科技已经从最初资本驱动转向产品力驱动,经历近三年市场调整,生物科技公司在现金储备及规划方面也做了充分准备。同时,产业正向运转模型已得到验证,海外授权及海外注册密集落地,逆周期特征也提示当前产业运行周期与资本市场周期出现一定程度错配,反复筑底下存在良好配置时机。

德邦证券表示,此次文件是提升创新药高质量发展的又一创新举措,多维度评价药品的创新性和临床价值,支持有临床价值的高质量创新,价格、挂网、采购等政策资源向真创新、高水平创新倾斜,避免伪创新、低水“创新”搭便车,挤占高质量创新空间。

3、AI(CPO+大模型)

行情上,光通信、服务器、多模态等多个AI产业链今日大涨。CPO中光库科技20cm涨停;大模型中,昆仑万维一度涨超17%。后排中际旭创、万兴科技等悉数大涨。

隔夜美股英伟达大涨4.79%再创历史新高,消息指出,印度数据中心Yotta买下16000块H100/GH200,价值5亿美元。

此外,美股AI服务器公司超威电脑大涨14.44%,近12个交易日完成翻倍。长江证券称其高速成长背后的原因为:行业高景气度;公司全链条能力;与英伟达的长期合作关系。展望未来,公司24年财年营收指引为100-110亿美元,同比增长40.4%-54.4%。

中泰证券表示,全球AI仍处快速建设发展阶段,其有望保持较强的AI算力投入力度。从产业链角度看,光模块产业链龙头公司业绩增长确定性较强,本土产业公司全球份额过半,产能海外扩张将进一步提升全球竞争力,1.6T需求预计2024年开始释放,LPO、硅光、薄膜铌酸锂等新技术方案导入有望加快,当前位置估值性价比较高。

财信证券表示,2024年初以来,算力方面事件催化不断,AI算力建设景气度持续验证,其实到去年三季度为止,除微软之外的北美云厂商对于AI算力建设的资本支出仍然相对保守,基本处于存量替换的阶段,但各家云厂商均对AI算力建设给出较为乐观的中长期指引。随着今年GPT-5、Llama 3与Gemini Pro等模型基座的重磅升级以及多模态技术的发展,除微软之外的云厂商也有望开始加码AI算力建设,全球AI算力建设进程有望持续加速。

国盛证券也认为,AI算力与AI应用已经成为云厂商增厚利润的重要抓手。市场当下不乏对AI的质疑,认为生成式AI迭代一年有余,并未孕育出爆款应用。其认为,可以短期内给予AI相对宽容的成长空间,事实上,由AI驱动的营收,包括算力和应用两部分,已经形成可观的规模。同时我们也发现,越是积极投入AI算力业务的云厂商,市场占有率提升越是显著,微软Azure率先加速,23四季报达到24%,谷歌云也在跑出明显的上升趋势,23四季报达到11%。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。